La banca en Guatemala: Cómo la digitalización, las fintech y los nuevos hábitos de los clientes están transformando el sistema financiero del país

La banca guatemalteca es uno de los sectores más sólidos de la economía del país. Al cierre de 2025, el sistema bancario administraba activos por aproximadamente Q642,350 millones y generó utilidades antes de impuestos cercanas a Q10,961 millones. Estas cifras reflejan un sistema financiero estable, rentable y bien capitalizado.

Sin embargo, la fortaleza actual no elimina un hecho evidente: el contexto en el que operan los bancos está cambiando rápidamente.

La digitalización de los servicios financieros, los nuevos hábitos de los consumidores y el crecimiento de las plataformas tecnológicas están transformando la forma en que las personas interactúan con sus bancos.

En otras palabras, la banca guatemalteca es fuerte hoy, pero el futuro dependerá de cómo evolucione para adaptarse a una nueva generación de clientes y a un entorno cada vez más digital.

Bancos y fintech: un ecosistema financiero más moderno

En los últimos años también han surgido nuevas empresas tecnológicas llamadas fintech, que utilizan la tecnología para ofrecer servicios financieros de forma más rápida y digital.

Estas empresas han impulsado soluciones como:

billeteras digitales

pagos electrónicos

plataformas de crédito digital

servicios financieros desde el celular

Lejos de reemplazar a los bancos, estas complementan el sistema financiero. Mientras los bancos aportan solidez, infraestructura y experiencia en gestión de riesgos, las fintech aportan innovación, rapidez y experiencias digitales simples.

La convivencia entre ambos puede ayudar a construir un sistema financiero más competitivo, moderno y accesible para las personas y las empresas.

Seguridad digital: el nuevo pilar de confianza

A medida que los servicios financieros se vuelven cada vez más digitales, la seguridad tecnológica se convierte en un elemento central para el sistema bancario.

Hoy muchas personas utilizan principalmente la aplicación móvil de su banco para revisar saldos, realizar transferencias o pagar servicios. Esto significa que la estabilidad de las plataformas digitales se vuelve tan importante como la solvencia financiera del banco.

En distintos países se han visto casos en los que interrupciones tecnológicas en aplicaciones bancarias han dejado temporalmente a millones de usuarios sin acceso a sus cuentas. Este tipo de situaciones demuestra que los bancos deben invertir constantemente en:

infraestructura tecnológica robusta

sistemas de respaldo y continuidad operativa

monitoreo permanente de sus plataformas

sistemas avanzados de ciberseguridad

Además de la tecnología, también es importante contar con protocolos claros de comunicación con los clientes cuando ocurren incidentes tecnológicos, ya que la gestión de la confianza es tan relevante como la gestión del riesgo.

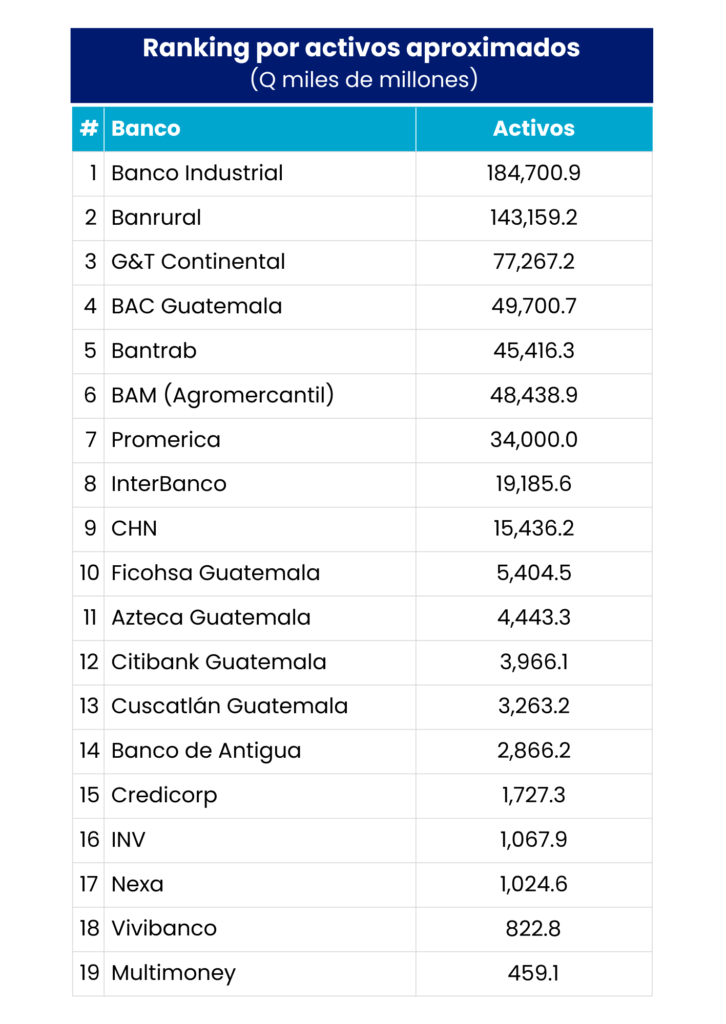

Los bancos más grandes de Guatemala por activos

Una forma sencilla de entender el sistema financiero es ver qué bancos administran más activos, es decir, el dinero que manejan entre créditos, inversiones y liquidez.

Fuente: Superintendencia de Bancos de Guatemala (SIB). Información del Sistema Financiero: Informes Trimestrales.

Tres bancos dominan claramente el sistema: Banco Industrial, Banrural y G&T Continental, que concentran una gran parte de los activos del sistema financiero del país.

Los bancos más rentables de Guatemala

Otra forma de analizar el sistema es observar qué bancos generan más utilidades.

Fuente: Superintendencia de Bancos de Guatemala (SIB). Información del Sistema Financiero: Informes Trimestrales.

En total, el sistema bancario generó más de Q9,546 millones en utilidades después de impuestos.

Un sistema concentrado en pocos bancos

Si se agrupan los tres principales bancos Banco Industrial, Banrural y G&T Continental se observa que juntos concentran aproximadamente:

alrededor del 70% de las utilidades del sistema

una parte significativa de los activos bancarios

Esto significa que la banca guatemalteca está altamente concentrada en pocos actores, una característica común en economías de tamaño medio.

La concentración no es necesariamente negativa. De hecho, en muchos países permite que los bancos líderes desarrollen mayor capacidad de inversión tecnológica, expansión regional y desarrollo de productos financieros más sofisticados.

Pero también plantea un desafío: cómo mantener competencia, innovación y acceso financiero en un mercado dominado por pocos jugadores de gran escala.

Indicadores de solidez de la banca guatemalteca

Los indicadores financieros muestran que el sistema es estable y bien capitalizado.

Algunas cifras clave:

Fuente: Superintendencia de Bancos de Guatemala (SIB). Información del Sistema Financiero: Informes Trimestrales.

Estos indicadores reflejan que los bancos cuentan con suficiente capital y liquidez para enfrentar cambios económicos y seguir financiando la economía del país.

El rol del sistema financiero en la economía

Más allá de los bancos individuales, existe algo más amplio: el sistema financiero. Este incluye a bancos, aseguradoras, cooperativas, mercados de capitales y nuevas empresas tecnológicas financieras.

Su función principal es conectar el ahorro con la inversión. Es decir, permitir que el dinero de quienes ahorran llegue a quienes necesitan financiamiento para emprender, invertir o consumir.

Cuando el sistema financiero funciona bien:

las empresas pueden crecer

las personas pueden acceder a crédito

se facilita el comercio y las inversiones

la economía genera más empleo

Por eso, un sistema financiero sólido es clave para el desarrollo económico de cualquier país.

¿Cómo será la banca del futuro en Guatemala?

El sistema bancario guatemalteco parte de una base sólida, pero el futuro traerá cambios importantes en la forma en que las personas utilizan los servicios financieros. Hoy, una parte creciente de las operaciones bancarias ya se realiza a través de canales digitales —como aplicaciones móviles y banca en línea y en algunos casos más del 70 % de las transacciones se realizan electrónicamente, reflejando cómo los clientes están adoptando formas más rápidas y simples de interactuar con su banco.

Al mismo tiempo, esta transformación abre nuevas oportunidades para ampliar la inclusión financiera, permitiendo que más personas accedan a servicios financieros desde su teléfono móvil, incluso en lugares donde tradicionalmente el acceso a sucursales bancarias ha sido limitado.

Las nuevas generaciones están acostumbradas a:

servicios digitales inmediatos

experiencias simples y rápidas

plataformas fáciles de usar

mayor transparencia en los servicios financieros

En este contexto, la educación financiera también se vuelve importante. Comprender cómo ahorrar, cómo utilizar el crédito de manera responsable y cómo administrar el dinero ayuda a fortalecer la relación entre las personas y el sistema financiero.

Por eso, la banca del futuro tendrá que combinar cuatro elementos fundamentales:

Tecnología, para ofrecer servicios digitales ágiles y accesibles.

Seguridad, para proteger la información y el dinero de los clientes.

Confianza, para mantener una relación cercana y transparente con las personas.

Marca, para proyectarse de una forma potente, diferenciadora con sus clientes actuales y potenciales.

Los bancos que logren integrar una marca potente,solidez financiera, innovación tecnológica y una experiencia de usuario sencilla y segura serán los que lideren la próxima etapa del sistema financiero en Guatemala.

El rol de las marcas financieras en esta transformación

En este nuevo entorno, el éxito de las instituciones financieras no dependerá únicamente de su tamaño o de su capital. También dependerá de cómo construyen confianza, relevancia y conexión con las personas.

Las marcas bancarias deben evolucionar para ser:

más cercanas

más transparentes

más simples de entender

más relevantes en la vida cotidiana de los clientes

Aquí es donde el trabajo estratégico en marca, experiencia y comunicación se vuelve clave.

En BluePoint, trabajamos precisamente en ese punto de encuentro entre negocio, marca y experiencia del cliente. Ayudamos a organizaciones del ecosistema financiero a fortalecer su posicionamiento, conectar con nuevas generaciones de consumidores y traducir su solidez financiera en marcas más claras, cercanas y confiables.

Porque en un entorno donde la tecnología cambia rápidamente, la confianza sigue siendo el activo más importante de cualquier institución financiera.

La banca guatemalteca es fuerte. El reto ahora es construir una banca más digital, más segura y cercana a las personas.